Prestations d’invalidité Canada : Protéger votre capacité à gagner un revenu stable

- 15 avril 2024

Posez-vous la question : Quel est votre bien le plus précieux ? Certains diront leur maison, d’autres un bijou ou une voiture de sport de rêve. Bien que ces biens aient incontestablement de la valeur, si vous n’êtes pas indépendant, votre atout le plus précieux est le revenu d’emploi que vous générez pour couvrir les dépenses de la vie.

Considérez ceci : en cas de blessure ou de maladie grave, vos biens matériels peuvent être vendus pour générer des liquidités à court terme, mais sans la sécurité des prestations d’invalidité privées, vous risquez de perdre non seulement votre gagne-pain, mais aussi de compromettre la sécurité financière de votre famille.

Pourtant, alors que nous souscrivons tous des polices d’assurance pour protéger nos maisons, nos biens et nos véhicules, de nombreux Canadiens négligent de souscrire une assurance invalidité pour protéger leur sécurité financière. De plus, lorsqu’ils pensent à l’invalidité, beaucoup de ces mêmes Canadiens sous-estiment les risques d’être personnellement touchés par une invalidité, ou la durée pendant laquelle une blessure ou une maladie peut affecter leur capacité à retourner au travail.

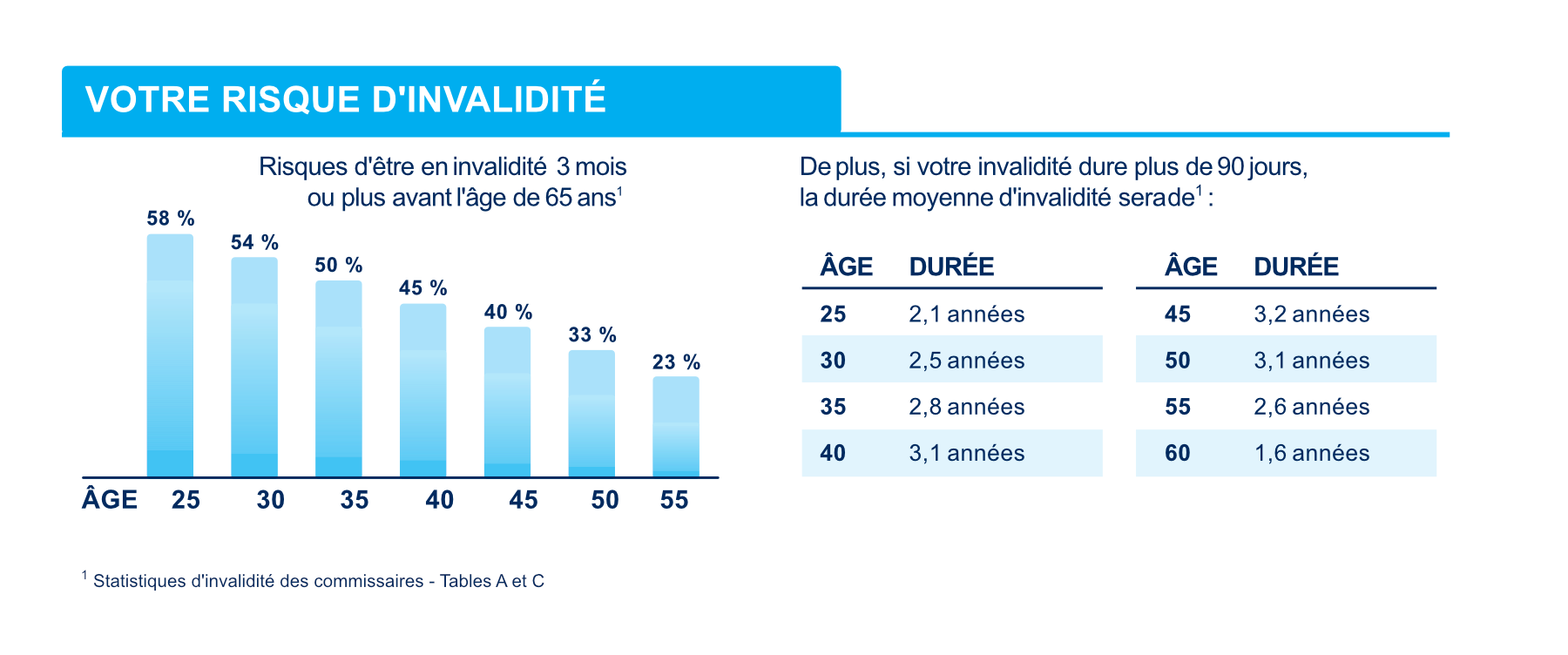

Les statistiques montrent toutefois que la guérison de nombreuses blessures peut prendre plus de quelques mois. En fait, 33 % des Canadiens qui souffrent d’une invalidité sont affectés pendant plus de 90 jours, la durée moyenne étant de 37 mois. Dans certaines demandes, une invalidité peut même avoir un impact sur le reste de la carrière professionnelle d’une personne.

Pour les personnes qui travaillent dans de grandes entreprises qui proposent généralement des prestations d’invalidité dans le cadre de leur régime collectif, les risques financiers mentionnés ci-dessus sont légèrement moindres. Toutefois, les recherches menées par le gouvernement montrent que près de 68 % de la main-d’œuvre privée du Canada (plus de 8 millions de Canadiens) est employée par de petites entreprises qui, souvent, n’offrent pas à leurs employés un régime d’avantages sociaux complet. Pour ce groupe démographique, les risques potentiels sont réels et peuvent changer la vie.

Quelles sont les pathologies qui donnent droit à des prestations d'invalidité au Canada ?

Comme nous l’avons mentionné, certains régimes d’assurance sur le lieu de travail prévoient des prestations d’invalidité, et la WSIB peut verser jusqu’à 85 % de votre salaire net, mais cela ne vaut que si vous êtes blessé au travail, et cela peut ne pas suffire à vous permettre de joindre les deux bouts. Si un accident survient en dehors des heures de travail, par exemple une cheville cassée ou une blessure à la coiffe des rotateurs, vous ne serez pas couvert par les prestations offertes sur votre lieu de travail. Les régimes privés d’assurance-invalidité offrent souvent une protection 24 heures sur 24, 365 jours par an, de sorte que votre revenu sera remplacé ou complété, quels que soient le lieu et le moment où survient la blessure.

Certains régimes privés offrent également une protection non professionnelle, ce qui vous permet de bénéficier d’une option abordable pour garantir la protection de votre revenu en cas d’accident survenant en dehors du travail. En outre, les régimes privés offrent également une protection du revenu en cas d’invalidité liée à une maladie, comme le cancer ou la maladie d’Alzheimer.

À titre d’exemple, une propriétaire de petite entreprise (et titulaire d’une police The Edge Benefits) s’est déchiré un tendon en jouant au volley-ball pendant le week-end. Après une période d’invalidité partielle et totale, elle a repris le travail pour se voir diagnostiquer un cancer du sein quelques jours plus tard, ce qui a nécessité une nouvelle période d’absence prolongée. Grâce à la prévoyance dont elle a fait preuve en souscrivant une police de remplacement de revenu, elle a pu conserver une source de revenu tout au long de ses multiples invalidités successives et recevoir une indemnisation pour couvrir les frais de physiothérapie et autres traitements afin d’accélérer son rétablissement. De plus, sa police d’assurance multirisque l’a couverte à la fois pour la blessure initiale – la déchirure du tendon – et pour la maladie subséquente – le diagnostic de cancer.

(Il est important de comprendre ici que si les blessures sont généralement des fractures, des entorses et des foulures, certaines blessures, telles que la bursite, le syndrome du canal carpien ou une blessure à la coiffe des rotateurs, peuvent être classées comme des maladies si leur impact et leur traitement se prolongent dans le temps, comme la période de rétablissement après une chirurgie corrective visant à réparer la blessure. Lorsque vous souscrivez des prestations d’invalidité, veillez à lire attentivement les brochures des polices et à consulter un conseiller agréé pour vous assurer que vous comprenez comment les différents accidents et blessures sont classés dans le cadre du régime que vous choisissez.)

Qu'est-ce que l'assurance invalidité ?

Comme l’illustre le scénario ci-dessus, une police d’assurance invalidité fournit un revenu mensuel continu lorsqu’une blessure ou un problème de santé vous empêche de travailler. Selon le montant de la prestation souscrite, ce versement mensuel permet à l’assuré de se concentrer sur son rétablissement sans avoir à se demander comment il va payer ses factures et sans avoir à puiser dans son épargne ou ses investissements. Autre avantage ? Alors qu’il faut parfois des années pour se constituer un filet de sécurité personnel, l’assurance invalidité n’exige qu’un versement mensuel modéré et prévisible, et le montant total de la prestation devient payable immédiatement après la fin du délai de carence de votre police.

Au-delà de la capacité à gérer les dépenses de la vie quotidienne, certaines polices d’assurance invalidité peuvent également inclure une indemnité de traitement médical en cas d’accident. Ce type de prestation peut aider à couvrir les frais médicaux à court terme, tels que la physiothérapie et d’autres formes de réadaptation, et même l’aménagement du domicile pour tenir compte d’un handicap physique permanent.

Comment fonctionne l'assurance invalidité ?

Les mécanismes de l’assurance invalidité sont relativement simples, mais il y a quelques facteurs à prendre en compte. Ces facteurs sont les suivants :

- Montant des prestations

- Vous devez garder à l’esprit que l’assurance ne remplace pas 100 % de vos revenus. Le montant maximum de la prestation que vous pouvez souscrire est déterminé par une formule sectorielle qui calcule votre rémunération mensuelle assurable admissible sur la base du revenu net du travail ou du revenu brut de l’entreprise.

- Délai de carence

- Le délai de carence de votre police indique le temps qui doit s’écouler entre le moment où vous devenez invalide et celui où vous recevez votre première prestation d’invalidité. Plus le délai de carence est long, plus les primes sont basses.

- Période de prestations

- La période d’indemnisation de votre régime définit le nombre d’années pendant lesquelles vos prestations d’invalidité seront payables. Les périodes de prestations d’invalidité de courte durée peuvent donner lieu à des primes mensuelles moins élevées, mais elles vous exposent à un risque financier si votre blessure ou votre maladie devient de longue durée ou permanente.

- Statut de résidence au Canada

- Pour bénéficier des prestations d’invalidité canadiennes, vous devez être citoyen canadien, résident permanent ou titulaire d’un permis de travail valide. Les non-résidents peuvent toujours souscrire une protection s’ils disposent d’un permis de travail, mais ils sont généralement limités à une période d’indemnisation plus courte.

- Risque professionnel

- Votre éligibilité, le montant maximal des prestations et les types de protection dont vous bénéficiez sont déterminés par le niveau de risque associé à votre profession. Si vous êtes employé de bureau, par exemple, ou si vous êtes couvreur, votre éligibilité et vos primes en tiendront compte. Si vous exercez une profession à haut risque, comme l’exploitation forestière ou minière, vous ne pourrez peut-être pas souscrire une protection 24 heures sur 24, mais vous pourrez toujours bénéficier d’une protection non professionnelle.

- Protection en cas d’accident vs. protection en cas de maladie

- La plupart des assureurs proposent des régimes d’assurance invalidité qui couvrent les blessures et les maladies dans le cadre d’une seule police. Quelques assureurs offrent la possibilité de choisir une police qui couvre soit « l’accident seulement », soit « l’accident et la maladie ». Comme certaines professions ne peuvent prétendre qu’à une couverture en cas d’accident, il est important de consulter un agent d’assurance agréé pour savoir quelle est la protection la mieux adaptée à votre situation.

- Certaines blessures peuvent être considérées comme des maladies

- Comme nous l’avons vu plus haut, certaines blessures peuvent être considérées comme des maladies lorsqu’il s’agit d’obtenir une indemnisation au titre d’une police d’assurance-invalidité. Les foulures, par exemple, ou les blessures accidentelles nécessitant une intervention chirurgicale peuvent entrer dans cette catégorie.

- Pouvez-vous travailler tout en étant en invalidité au Canada ?

- Un autre facteur à prendre en compte lorsqu’on réfléchit aux polices d’assurance invalidité est la question de savoir si une personne assurée se trouve en situation d’invalidité partielle ou d’invalidité totale. Une invalidité partielle signifie que la personne assurée peut encore travailler à temps partiel tout en recevant des prestations d’invalidité, tandis qu’une invalidité totale signifie qu’elle ne peut plus conserver son emploi.

- Occupation personnelle vs. occupation raisonnable

- Certaines polices peuvent ou non verser des indemnités si l’assuré est en mesure d’acquérir et de conserver un emploi en dehors de son domaine habituel (sa propre profession) qui lui permettra de gagner un revenu égal à 80 % de sa rémunération mensuelle admissible – une profession raisonnable.

Qui a besoin d'une assurance de remplacement du revenu ?

En bref, il s’agit de toute personne qui dépend de ses revenus pour financer son mode de vie. Paradoxalement, alors que les jeunes peuvent se sentir les moins exposés en raison de leur état de santé ou de leur âge, ils sont les plus susceptibles de bénéficier d’une assurance invalidité en cas de blessure.

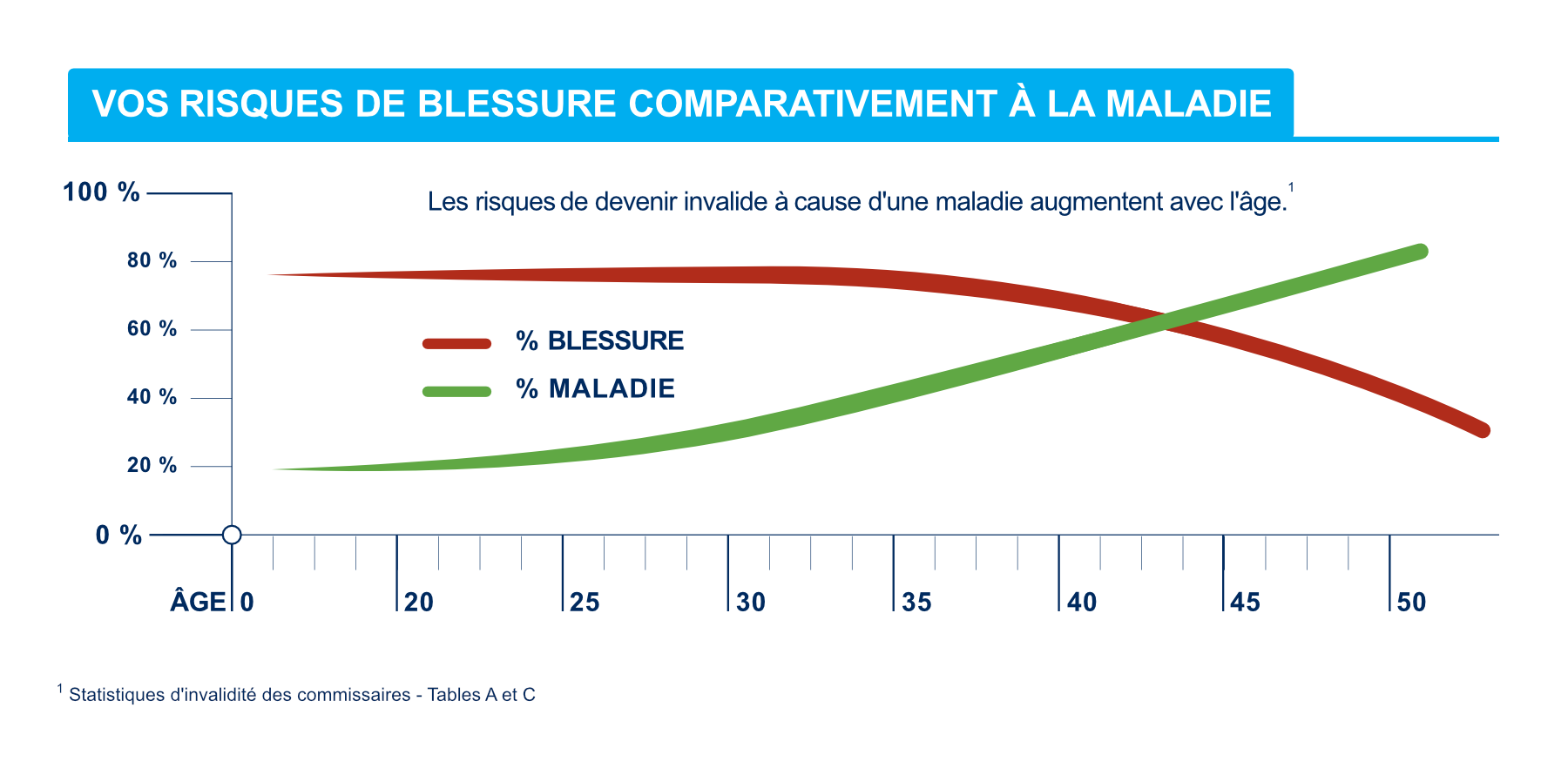

Les jeunes ont plus de temps devant eux pour payer leurs factures, leur loyer ou leur hypothèque. Ils sont également plus susceptibles d’occuper des emplois manuels à haut risque, comme dans la construction ou l’agriculture, où une blessure grave pourrait avoir un impact considérable sur leur capacité à maintenir leur mode de vie ou même à modifier leur potentiel de gain tout au long de leur carrière. Si l’on tient compte du fait qu’à tout moment, 20 % de la population canadienne est touchée par une invalidité qui affecte ses activités quotidiennes, et que le risque d’invalidité due à une maladie augmente avec l’âge, il est logique que toute personne soucieuse de maintenir le revenu familial ait souscrit une telle police afin d’être prête à faire face à l’imprévu.

Bien que les prestations d’invalidité financées par le gouvernement canadien, telles que le Régime de pensions du Canada (RPC), puissent couvrir certaines dépenses dans le cas où un Canadien devient invalide, le gouvernement a des règles strictes concernant les personnes qui peuvent avoir accès à ces prestations. Le gouvernement exige également que toute invalidité soit « grave » et « prolongée » et qu’elle vous empêche de travailler, quel que soit le type de travail.

Un plan d'invalidité EDGE permet de trouver facilement une protection adaptée.

La bonne nouvelle ? Quelle que soit votre profession, The Edge Benefits propose un régime approprié et abordable pour vous protéger. EDGE a également rationalisé le processus de demande en simplifiant les critères de qualification et en supprimant de nombreux obstacles encore présents dans les régimes d’autres assureurs.

Comment ? En créant une offre révolutionnaire qui sépare l’accident et la maladie, afin que vous puissiez concevoir un plan qui corresponde vraiment à vos besoins et bénéficier presque immédiatement de la protection garantie en cas d’accident. EDGE propose également un processus de demande électronique facile à utiliser et qui vous permet de savoir immédiatement si vous remplissez les conditions requises. Pour la protection invalidité en cas d’accident uniquement , le processus complet, de la demande à l’émission de la police, peut prendre quelques jours seulement – c’est simple.

Pour les plans qui incluent la maladie, le processus de tarification est simplifié et accéléré. En fonction de vos réponses à une brève liste de questions sur vos antécédents médicaux, certaines maladies peuvent être exclues, mais vous obtenez tout de même une approbation rapide et le taux qui vous a été proposé ne changera pas en fonction de vos antécédents médicaux, c’est garanti.

En plus de simplifier et d’accélérer le processus de demande, The Edge Benefits suit de près les nouvelles tendances en matière d’assurance maladie et d’assurance invalidité afin de s’assurer que la protection s’adapte à l’évolution des besoins des travailleurs canadiens. EDGE propose même des avenants à long terme abordables (facultatifs) qui prévoient le versement d’une somme forfaitaire non imposable de 300 000 dollars si vous êtes toujours totalement invalide 60 mois après le début du versement de vos prestations d’invalidité.

Protégez votre sécurité financière pour le prix d'un café au lait.

De plus, les prestations d’invalidité d’EDGE sont personnalisables et abordables. Si vous épargnez 5 % de votre revenu pendant 10 ans, votre filet de sécurité pourrait être réduit à néant après seulement 6 mois de perte de revenu. Pour le prix d’un café par jour, vous pourriez souscrire une police d’assurance invalidité qui vous garantirait, à vous et à votre famille, la couverture, la sécurité et la garantie du montant intégral de la prestation mensuelle, sans avoir à épuiser votre épargne.

Mieux encore ? Avec EDGE, votre plan peut évoluer en même temps que votre situation personnelle et vos revenus. Nous pensons que cela vaut bien un café au lait ou deux.

Obtenez dès aujourd’hui un aperçu gratuit pour des prestations d’invalidité auprès de The Edge Benefits.