Qu’est-ce que l’assurance maladies graves et l’assurance MG en vaut-elle la peine ?

- 12 novembre 2024

Qu'est-ce qu'une maladie grave ?

Bien qu’il n’existe pas de définition universelle de la notion de « maladie grave », on peut la définir comme un état de santé grave qui peut avoir un impact significatif sur la vie d’une personne et peut nécessiter un traitement médical intensif. Certaines maladies graves peuvent entraîner une invalidité de longue durée, ou même un décès prématuré.

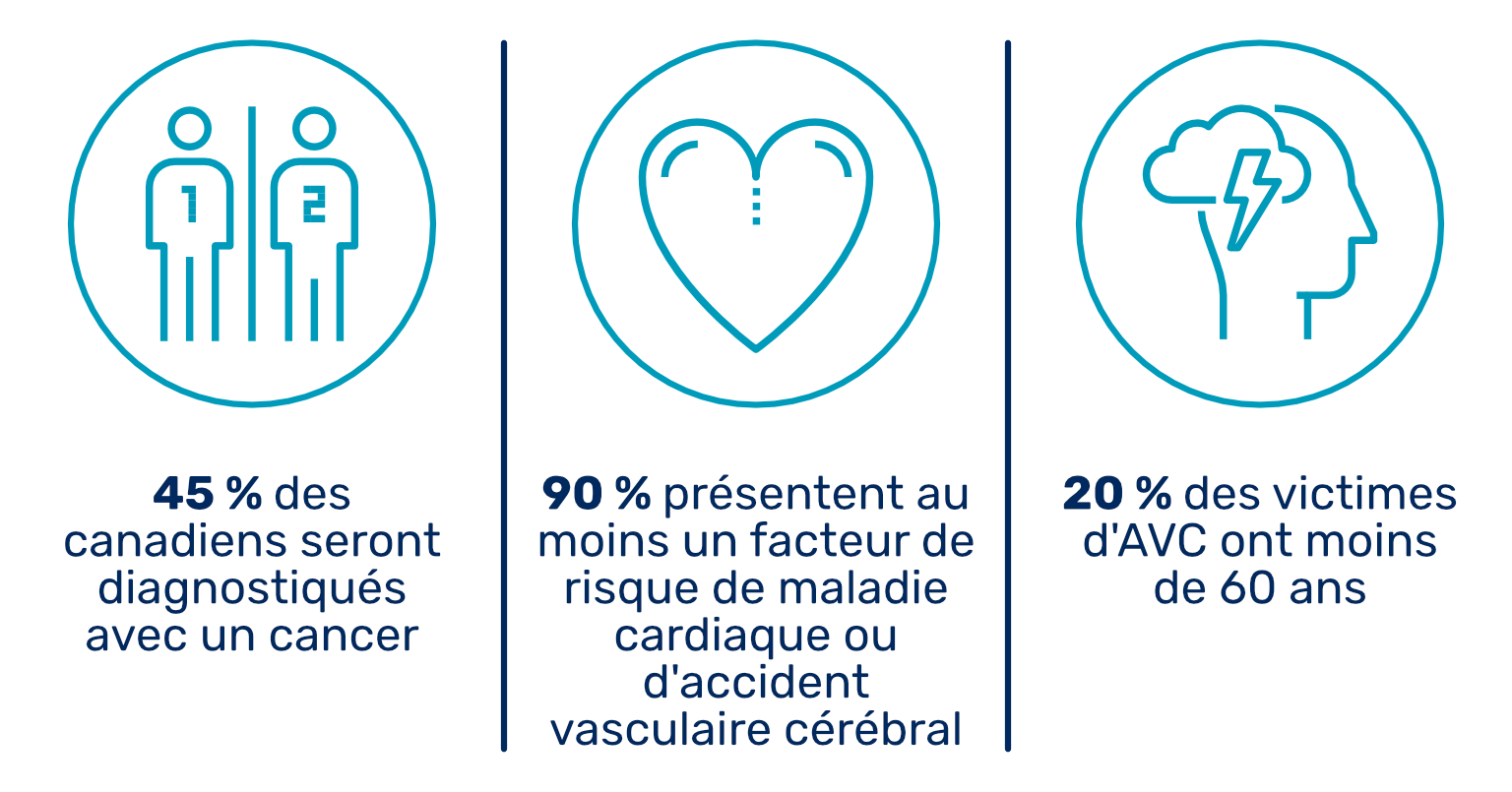

Avec le vieillissement de la population canadienne, les maladies graves comme le cancer, les crises cardiaques et les accidents vasculaires cérébraux (AVC) sont de plus en plus fréquentes. Les statistiques actuelles indiquent que 45 % des Canadiens recevront un diagnostic de cancer au cours de leur vie.1 Les chiffres relatifs à la santé du cœur et du cerveau brossent un tableau encore plus sombre : un pourcentage alarmant de 90 % des Canadiens présentent au moins un facteur de risque de troubles cardiaques, d’accidents vasculaires cérébraux ou de troubles cognitifs d’origine vasculaire.2

Qu'est-ce que l'assurance maladies graves ?

Au début des années 1980, le chirurgien cardiaque sud-africain Marius Barnard a constaté que l’amélioration de la technologie médicale et des méthodes de traitement augmentait considérablement les chances de survie d’un grand nombre de ses patients atteints d’une maladie grave. Cependant, ses patients étaient désormais confrontés à une nouvelle complication : les conséquences financières potentiellement dévastatrices de la survie au cancer, à la crise cardiaque ou à l’accident vasculaire cérébral.

Barnard a alors proposé une solution pour faire face au fardeau financier d’un événement de santé catastrophique. Avec le lancement de la première police d’assurance contre les maladies graves en 1983, les Sud-Africains pouvaient obtenir une couverture pour quatre maladies : crise cardiaque, cancer, accident vasculaire cérébral et chirurgie des artères coronaires.3

Bien que révolutionnaire à l’époque, l’assurance maladies graves a parcouru un long chemin depuis 1983. Bien que l’objectif et la valeur essentiels de l’assurance contre les maladies graves – fournir aux consommateurs une protection financière supplémentaire contre les frais médicaux, la perte de revenus et d’autres charges financières pendant la période la plus traumatisante de leur vie et leur permettre de se concentrer sur leur rétablissement – soient restés largement inchangés, la liste des maladies couvertes s’est considérablement élargie depuis les années 1980.

Obtenir des prestations devrait être facile.Avec The EDGE, c'est abordable et sans stress.

Obtenez une soumissionQue couvre l'assurance maladies graves ?

Le cancer, l’accident vasculaire cérébral et la crise cardiaque, parfois appelés les « trois grands », représentent le plus grand risque pour les Canadiens4 et ont été un pilier des polices d’assurance contre les maladies graves depuis leur création. Aujourd’hui, outre les « trois grandes », certains assureurs couvrent plus de 20 maladies graves, telles que :

- Chirurgie de l’aorte

- La maladie d’Alzheimer

(y compris la démence non-Alzheimer) - Anémie aplastique

- Méningite bactérienne

- Tumeur cérébrale bénigne

- Cécité

- Cancer de la prostate

- Récidive de cancer

- Coma

- Chirurgie de pontage coronarien

- Surdité

- Mutilation

- Crise cardiaque

- Remplacement de la valve cardiaque

(y compris la réparation de la valve cardiaque) - Perte d’autonomie

- Perte de la parole

- Défaillance d’un organe majeur

- Transplantation d’un organe majeur

- Maladie du motoneurone

- Sclérose en plaques

- Infection professionnelle par le VIH

- Paralysie

- Maladie de Parkinson

- Brûlures graves

- Accident vasculaire cérébral

L'assurance contre les maladies graves en vaut-elle la peine ?

La technologie médicale et les soins intensifs ont beaucoup progressé au cours des dernières décennies, mais les coûts de traitement restent prohibitifs pour de nombreux Canadiens atteints d’une maladie grave, en particulier lorsque cette maladie les empêche de travailler. Qu’une maladie grave nécessite un traitement coûteux ou des médicaments sur ordonnance, de l’équipement médical ou des aménagements, un soignant à domicile ou toute autre dépense associée à une affection couverte, une prestation d’assurance maladies graves forfaitaire et non imposable peut vous aider, vous et votre famille, à traverser une période difficile de votre vie tout en protégeant votre avenir financier.

Comment trouver la meilleure assurance maladies graves au Canada

Il est essentiel de comprendre que les régimes d’assurance contre les maladies graves ne sont pas tous identiques. L’un des principaux obstacles que les Canadiens rencontrent lorsqu’ils cherchent à obtenir une couverture est le questionnaire détaillé sur les antécédents médicaux personnels et familiaux exigé par la plupart des assureurs d’assurance contre les maladies graves. Le processus de souscription peut être invasif et prendre beaucoup de temps, laissant les consommateurs frustrés et potentiellement sans couverture.

Les assureurs évaluent soigneusement vos réponses, refusant souvent les candidats qui présentent un risque trop élevé, ou acceptant le candidat mais en excluant certaines conditions et parfois même en appliquant des tarifs plus élevés pour assumer ce risque. En outre, de nombreux assureurs peuvent même refuser purement et simplement votre demande si vous avez déjà demandé une couverture ailleurs et qu’elle vous a été refusée.

Pour certains Canadiens, comme ceux qui ne recherchent qu’un montant nominal de protection, le processus de souscription ne semble guère en valoir la peine. D’autres ne savent peut-être pas qu’ils ont encore des options abordables, quels que soient leurs antécédents médicaux. Si vous vous trouvez dans cette situation, il existe encore des options viables pour vous protéger, vous et votre famille, contre un événement de santé catastrophique, sans les tracas de la souscription et sans vous ruiner.

Certains fournisseurs d’assurance maladies graves, comme The Edge Benefits, offrent ce que l’on appelle une assurance maladies graves à émission garantie, qui vous permet de demander et de recevoir une couverture sans avoir à répondre à des questions d’ordre médical. Cette option peut offrir une couverture garantie contre les maladies graves allant jusqu’à 75 000 $ !

Un groupe sélectionné d’assureurs canadiens offre également une couverture d’assurance maladies graves supplémentaire en plus de leur montant d’émission maximum garanti par le biais d’un processus de qualification simplifié qui n’implique rien d’autre que de répondre à une brève série de questions de pré-qualification, et aucune souscription. Cela permet aux gens de souscrire jusqu’à 125 000 $ d’assurance maladies graves abordable sans souscription.

Lorsque vous évaluez vos options en matière d’assurance contre les maladies graves, veillez à lire les petits caractères de la police. Outre les exclusions et les limitations, les assureurs traditionnels résilient généralement la police une fois que vous avez déposé une demande d’indemnisation. Cependant, certains fournisseurs, comme The Edge Benefits, proposent une garantie intégrée de deuxième événement qui vous permet de présenter une demande d’indemnisation pour une deuxième maladie grave non liée, même si vous avez déjà reçu une indemnisation au titre de la police.

Mais de quel montant d'assurance maladies graves avez-vous besoin ?

Certains médicaments modernes contre le cancer peuvent coûter jusqu’à 7 000 dollars par mois.5 D’autres affections couvertes, telles que la paralysie ou l’accident vasculaire cérébral, peuvent nécessiter des aménagements du domicile ou du véhicule afin d’améliorer la qualité de vie. Tout comme à l’époque du Dr Barnard, la plupart des Canadiens d’aujourd’hui ne sont pas suffisamment préparés pour supporter les charges financières potentielles d’un diagnostic de maladie grave. Tout montant de protection contre les maladies graves – même 75 000 $ d’assurance maladies graves à émission garantie – pourrait vous permettre de payer le traitement et les soins dont vous avez besoin sans épuiser l’épargne que vous avez travaillé si fort à accumuler.

Si vous souhaitez savoir à quel montant de couverture vous pouvez prétendre, ou si vous souhaitez recevoir une soumission gratuite pour la meilleure assurance maladies graves au Canada, cliquez sur le lien ci-dessous ou contactez un conseiller EDGE près de chez vous.

Contactez The EDGE dès aujourd'huipour obtenir un aperçu de l'assurance contre les maladies graves

Obtenez une soumissionSources

1. Société canadienne du cancer

2. Fondation des maladies du cœur et de l’AVC du Canada

3. Actuarial Post

4. Statistique Canada

5. Société Radio-Canada